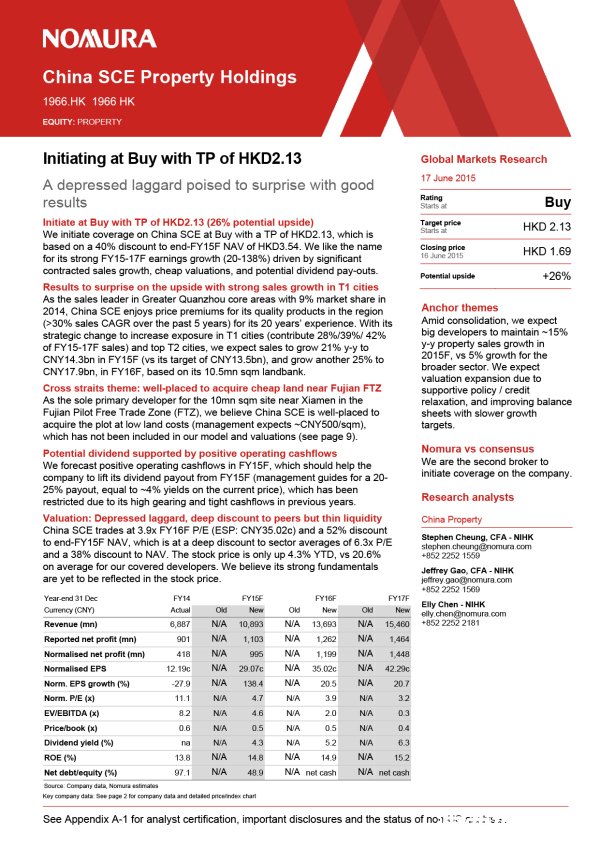

野村证券首次对中骏置业(1966.HK)给予买入评级,目标价为2.13港元。野村证券认为,中骏置业受惠于显著的合约销售增长、潜在派息及估值折让,预测二零一五至二零一七财政年度将录得可观盈利增长(20-138%)。

一线城市销售增长强劲

中骏置业凭其优质产品在福建市场形成良好的溢价能力,过去5年合约销售复合增长率超过30%。随着策略的调整,中骏置业已进入的三个一线城市(北京、上海及深圳)拥有可售货源超过人民币280亿元。在合约销售方面,预期中骏置业于二零一五财政年度的合约销售按年增长21%至人民币143亿元,并预期将于二零一六财政年度再增长25%至人民币179亿元。

新增长点:海峡科技生态城

福建自由贸易试验区于二零一五年四月正式成立,旨在加强与台湾之间的两岸经济合作。由泉州南安政府与中骏置业签订协议所共同发展的海峡科技生态城紧邻福建自由贸易试验区及兴建中的厦门翔安国际机场。

海峡科技生态城总土地面积约1,000万平方米,并可透过厦门翔安机场快线连接泉州及厦门,地理位置及交通网络十分优越,计划发展为大型物流及高科技工业园。受惠于该区物流业持续发展及经济增长,相信有关发展将成为公司在中期的另一增长来源。

经营现金流理想带动股息分派

预测公司二零一五财政年度经营现金流表现理想,有助于提高二零一五财政年度的派息(管理层目标派息比例为20-25%,相当于现价4%收益)。

盈利增长强劲

由于过去数年合约销售表现理想(特别是二零一三年,当时合约销售按年增长80%),预期中骏置业将于二零一五财政年度取得佳绩,预计确认收入由二零一四财政年度人民币69亿元按年增长58%至人民币109亿元,并再增长26%至二零一六财政年度的人民币137亿元。二零一五至二零一六财政年度毛利率预计将维持在30%左右水平,高于行业平均27-28%的水平。

估值大幅折让

中骏置业二零一六财政年度预测市盈率为3.9倍(每股盈利:人民币35.02分),现价较二零一五财政年度末预测资产净值折让52%,较同行市盈率平均6.3倍大幅折让。年初至今股价升幅只有4.3%,而野村证券分析部所覆盖的其他发展商平均股价升幅是20.6%,因此相信股价仍未反映公司实力。

以下为野村证券报告部分原文:

(海西地产网 柯蓝辑)