对于一个城市来说,参与其楼市开发的房企可能数以百计,但是真正算得上具有影响力的,往往也就那么几家。

每个城市的楼市生态不尽相同,每个房企的开发策略也是各有门道,我们往往看到,在很多城市,全国性房企混的不如区域性房企甚至本土房企,“混得好不好”跟房企在排行榜的位次关系并不大,合拍才是关键!

楼市是不断变化的,同样的,房企的影响力也在变化,往往仅仅两三年,你会发现,有人如日中天,有人黯然退场。

如果一家房企释放出深耕一个城市的意图,本身就说明这家房企在那个城市已经具备影响力。

对于一个城市来说,什么样的房企是有影响力的?

一是持续的品牌输出。无论是土拍拿地,还是收购合作开发,作为操盘一方自然的品牌推广上拥有先天优势,这也就为啥一些房企本身土地储备不少,但是因为单纯作为土地供应者存在,反而在市场上存在感不高。

二是拥有一定的开发体量且持续拿地。卖了多少房子、服务了多少业主、进入多少个板块,这是最简单粗暴的影响力塑造。

三是在某个局部形成绝对优势。体量可以不是最大,进驻的区域可以很少,但如果在某个板块,特别是热点板块形成绝对的话语权,那么,大家同样不会否定这家房企的影响力。

如果把这个标准套用在泉州,我们发现可以发现,符合这个标准的房企同样是少数。特别是2017年年底那次号称“史上最严”的楼市调控之后,市场、政策、房企多重变量的影响下,新的影响力格局已经重塑。

先来看这样一组数据:

2018年至今,有100余家房企(含个人买家)在大泉州的土地市场上出手拿地,在这两年半的时间里,大泉州累计出让商住地的约1.27万亩,可供开发体量为2100万㎡,房企累计拿地金额超580亿元。

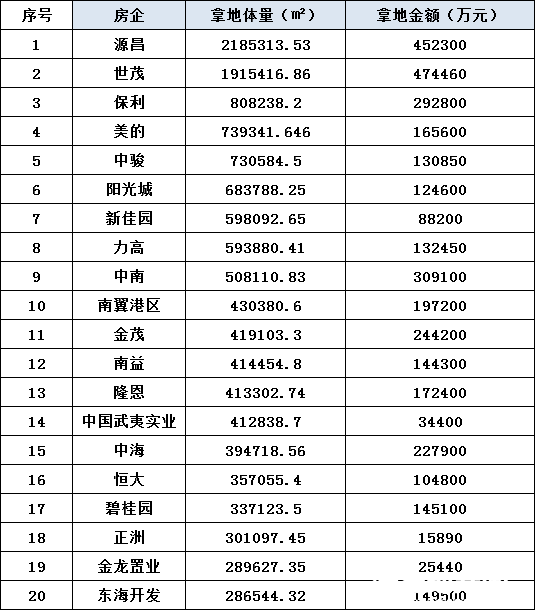

2018年至今大泉州拿地体量前20强房企

拿地体量前10名的房企,累计拿地919.3万㎡,总出让金236.75亿,占总出让体量的43.1%,总出让金额的40.2%。而如果是拿地体量前20名的房企,则拿地体量达1282万㎡,拿地金额363.15亿,占总出让体量的60.1%,总出让金额的61.7%。

有越来越多的市场份额被头部房企占据,这已经是泉州楼市的常态。不过从最近2年多的拿地情况看(包括房企收购、合作开发),在泉州颇具影响力的房企当中,也同样上演着此消彼长的演化。

在这些企业中可以分做三类:进击派、维持派、弱化派。

进击派

对于进击派来说,无疑是近两年多来,泉州楼市的积极开拓者。他们有的是新进房企,积极布局泉州,短期内形成了规划化布局;还有的是早已进入泉州的房企,走出自己的传统舒适区,开启纵深布局。这其中,源昌、保利、中南、美的、中海、正荣、力高、南益、东海开发、连捷是其中的典型代表。

源昌,最近2年泉州土地市场斩获最多的房企,累计花了超47亿的资金拿了超200万㎡的体量。拿地金额、体量均列第一。早期项目主要布局南安,近2年更是连续在南安罗东、石井、水头、洪濑、省新等乡镇拿下体量具体的地块。2019年更是以21.5亿进军泉州中心市区,走出了一条“农村包围城市”的道理,现在已经是鲤城江南板块住宅供应的绝对主力。

保利,在泉州城东保利城之后,经历的2018年的沉寂,在2019年开始发力,连夺东海宝珊花园旁、北峰西湖旁两个去年泉州市区限价最高的地块,今年更是以11.7亿拿下台商区超37万平商住地,可谓是火力全开。

中南,作为泉州土地市场的常客,中南在拿地上一直表现强势。2018年首入泉州,至今已经夺得5幅地块,每年都土地入账,从开发区到江南再到现在的晋江市区,战场不断转移,却能开发一个火一个,实力不容小觑。

美的,同样最为泉州楼市的新军,已经在最近2年实现了泉州市区、南安、德化、晋江的布局,而从目前释放信息看,美的在泉州的脚步仍未停止。

中海,作为央企大咖,虽然目前仅在晋江池店南布局,但是2019年22.79亿连拿3地的强势,仍旧让人印象深刻,而现今,这家房企已经是池店南这个热点板块不容忽视的存在。

正荣,从石狮到现在布局晋江市区、晋东、洛江,正荣虽然所开发体量并不大,但是不可否认,所带来的产品颇具亮点,且作为土拍市场的常客,正荣对于泉州的野心不止于此。

力高,已经布局晋江、洛江、台商5个项目,从几万平小盘到数十万平的大盘轮番上马,游刃有余,有人说这是力高作为回归者,在补出走这几年欠下的功课,而海带君更愿意认为这是在合适的时机,参与到泉州楼市最大的一场盛宴当中。

南益,作为本土房企的代表,在最近的2年成为了洛江楼市的主要贡献者,而在此之前南益并未在洛江有项目布局,在土拍中更是敢于跟中南这样的大咖硬碰硬,并在去年完成了对惠安的布局。

东海开发,2018年布局德化,其金交颐园项目规划设计上堪称高水准,2019年布局北峰,为晋江北岸再建一座滨江楼盘。东海开发再扒着东海板块不放,主动跳出了自己的“传统势力范围”,同时也完成了泉州市以外城市的布局,怎么看都是一个积极要求进步的先进分子。

连捷,本土房企,拿地不多,体量不大,但总在关键节点,进入到热点板块当中,从2018年风生水起的池店南,到2019硝烟弥漫的晋江市区,再到2020捅破泉州市区限价天花板的浦西万达旁地块,连捷人们在一众外来房企中,看到本土房企的存在。

维持派

这类房企或多或少存在着开发策略的调整,本身在泉州已经形成和一定的影响力,但是在动作上却没有进击派房企表现得那么积极。

世茂,最近2年底世茂拿地的体量仅次于源昌,不多其中很多地块选择合作开发,比如台商区星河城项目目前是碧桂园操盘,在一定程度上弱化品牌影响力。最近今年世茂海峡一直在做规模化,在收购福晟,拥有更多土地储备后,开始消化这部分存量,而福晟在泉州并没有项目布局,这也一定程度造成了世茂重心的转移。

龙湖,在池店南龙湖嘉天下之后,2018年、2019年各拿一地,今年暂未有新得土地入账,维持在不温不火的态势。

阳光城,近年来主要拿地放到了晋江英塘板块,以及县域的合作开发,同样也是,未在主流板块加码布局。

宝龙,一直是布局重心在县域一直,从晋江、安溪、永春三个宝龙城市广场,到现在主要以合作开发的形式布局晋江、台商等区域。

弱化派

弱化派典型代表:中骏、万科、碧桂园、恒大、建发。很明显,这是一个相对而言的概念。相比2018年之前,他们的影响力确实在弱化。

中骏,2018年之后在泉州市区就再未有项目布局,新拿的4个地块均位于县域甚至乡镇一级,相比以往在泉州市区项目遍地开发的场景,中骏正在从中心走向边缘。相比厦门、福州动辄数十亿上百亿重金拿地,泉州已然不是重点。

万科,万科在泉州近年来有两大红盘,一个是晋江万科金域滨江、一个是东海万科城市之光,都是合作开发项目,2018年至今仅在北峰动车站旁拿下体量不大的万科麓城项目,并且很快住宅售罄,目前的万科在售住宅项目仅有东海万科城市之光。

碧桂园,2018年前,碧桂园实现了泉州市区到县域的全面布局,但随着退出东海天玺湾项目的开发,凤凰岛项目的接近尾声,中心市区失守。而县域一级的布局速度相比2年前,也有明显放缓迹象。

恒大,在2018年在土地市场拿地3幅,计容建筑面积约35万㎡,位于石狮和永春,2019年之后,便未在土地市场公开拿地。

建发,自2015年10月摘得江南建发珑玥湾项目之后,建发参与的泉州土拍不少,但未再有所斩获,相比于近2年建发在厦门、漳州、莆田等周边城市的风生水起,只想对这位大咖说:你还欠泉州一座新中式楼盘。

最近2年,泉州还迎来了诸多大咖房企的进驻,如金茂、绿地、融创、金辉、旭辉等,不经意间,2019年房企销售榜的前10名,泉州已经集齐9家。这说明了相比以往,品牌房企在泉州楼市的份额在不断增加。对于这些新进入的房企,很多还处于布局单一的阶段,未来随着开发的深入,或许我们会发现更多的楼市进击派。