关注!泉州购房者注意,你的房贷将有大变化!

五大行发布公告,8月25日起个人房贷统一转换为LPR定价。另外,多家银行发文严控信用卡用于购房!

五大行:个人房贷将统一转换为LPR定价

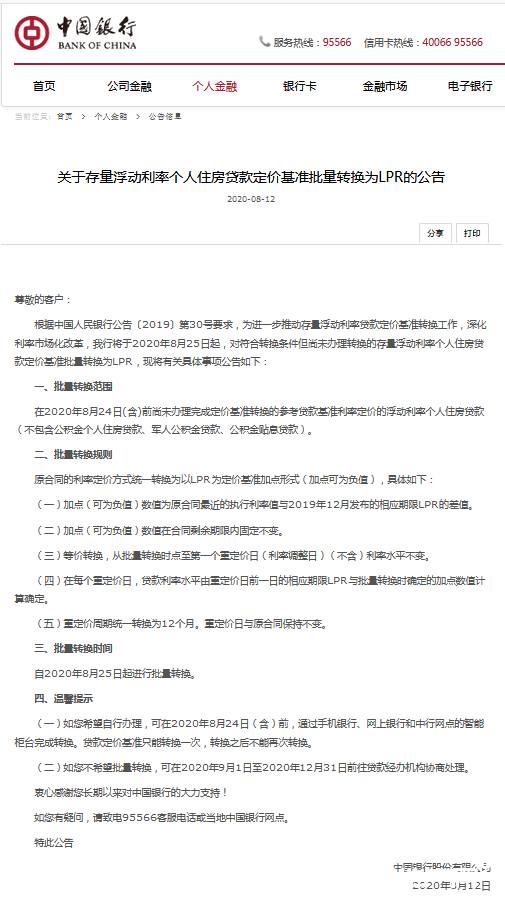

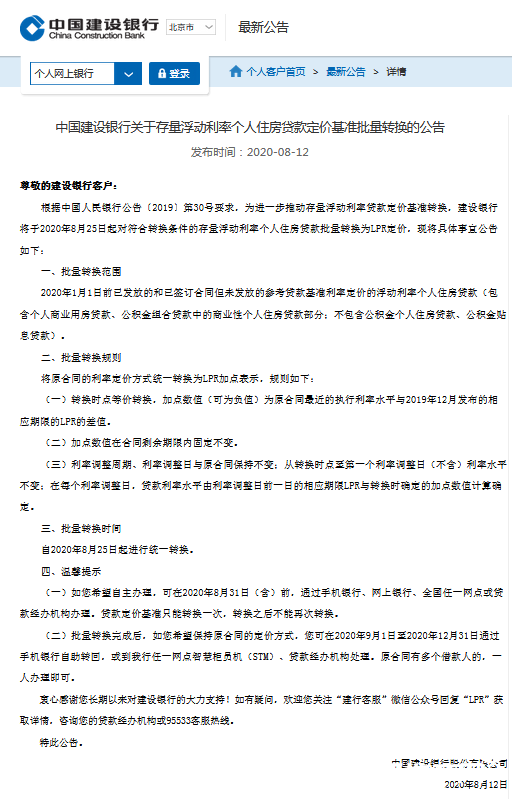

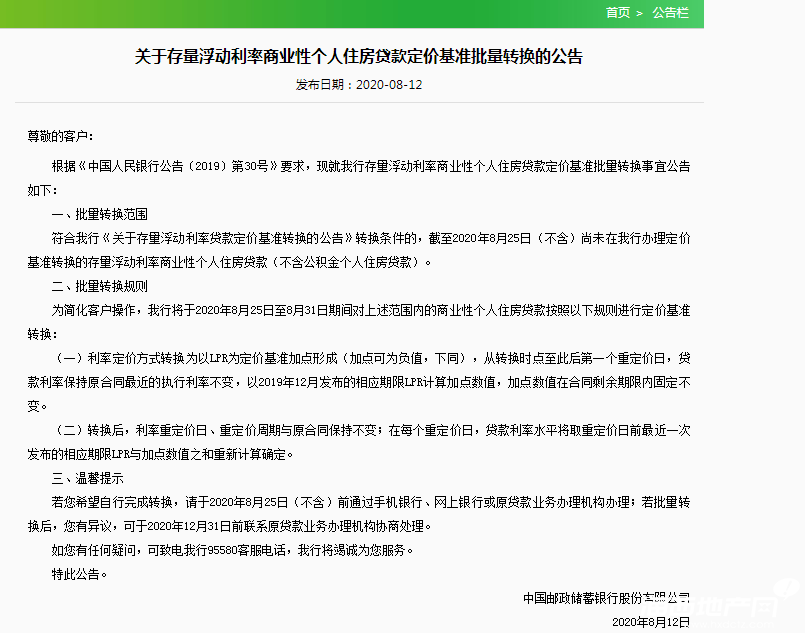

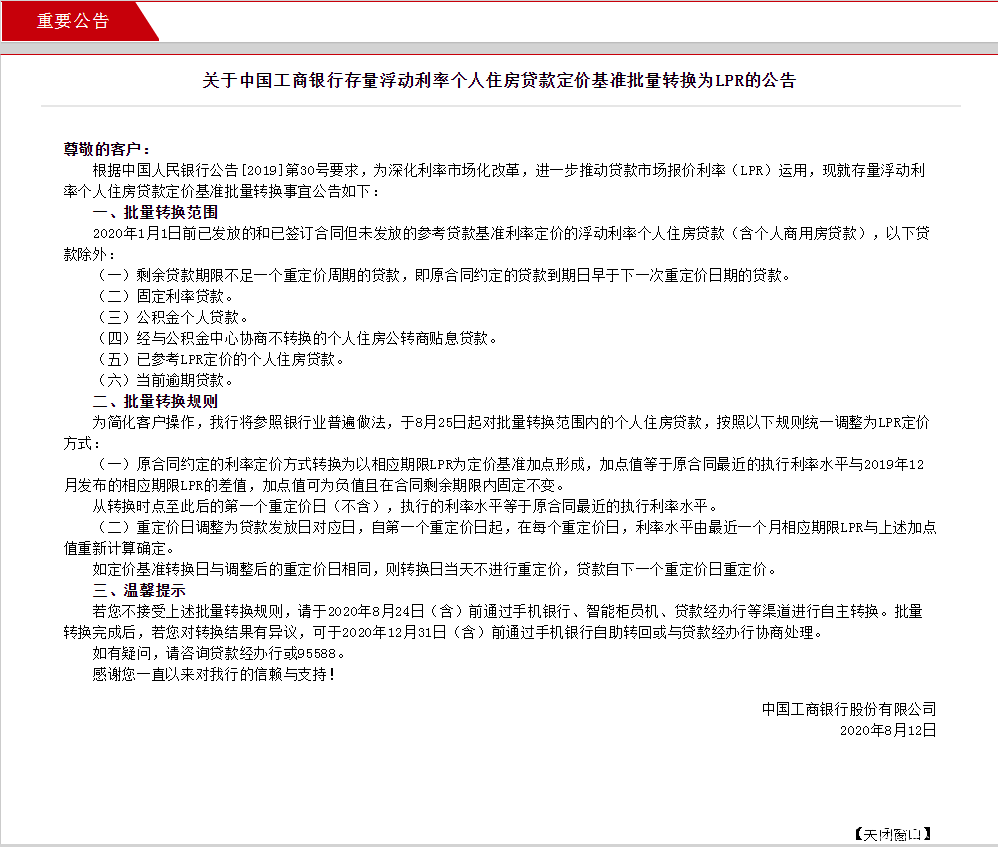

8月12日,工商银行、建设银行、农业银行、中国银行、邮储银行等五家国有大行均发布公告称,将于8月25日起,对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR。

五大行公告全文如下:

中国银行

中国建设银行

中国邮政储蓄银行

中国农业银行

中国工商银行

上述五大行均在公告中表示,贷款定价基准只能转换一次,转换之后不能再次转换。批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过手机银行自助转回或与贷款经办行协商处理。

据了解,早在7月20日,交通银行就已发布关于浮动利率房贷定价基准批量转换的公告,明确将于8月21日对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。

此次五大行也是依据央行的要求统一进行的,如果实在不想用LPR定价,也可以现在直接用电子银行或手机银行,确认好用固定利率就行了。

LPR机制下的房贷利率有何不同?

什么是LPR?LPR是贷款市场报价利率的简称,是指金融机构对其最优质客户执行的贷款利率。2019年8月,央行改革完善贷款市场报价利率(LPR)形成机制,新的LPR报价方式改为按照公开市场操作利率加点形成;报价利率期限增加5年期以上;报价频率由原来的每日报价改为每月报价一次。

LPR机制下,房贷利率由LPR加点方式决定,而LPR会跟随MLF利率浮动,所以LPR机制下的房贷利率就由原来的固定利率制变成了浮动利率。

固定利率与LPR,怎么选?

根据央行此前通知,有商业住房贷款的“房贷一族”,需要在今年3月1日至8月底期间,在LPR和固定利率间作出选择,定价基准只能转换一次。若未在此前转换,则银行会自动调整为LPR浮动利率或固定利率,具体是哪种各家银行标准不一。

在房贷利率定价方式转换转换的时候,个人面临两个选择:

第一个是,选择固定利率。房贷利率与你当前的利率水平保持不变,以后也不管LPR利率怎么变化,你的房贷利率都不变;

第二个是,选择浮动利率(LPR)。房贷利率根据LPR的变动而变化。

那么,选哪个好?无论是何种转换方式,转换后的房贷利率不得低于原有的利率水平,除非LPR下降。这主要是为了贯彻落实房地产市场调控要求,在流动性合理充裕、市场利率有望下行的情况下,坚守“房住不炒”的定位,不向房地产市场发出错误信号,同时也有助于控制上升较快的居民部门杠杆率。

具体来说,业内专家均预计,未来一段时间LPR仍有一定的下行空间。借款人与银行平等协商,采用LPR作为定价基准(浮动利率)将可能是普遍的方式。

“还款期限在五年左右的客户,基本上可以果断选择LPR。短期利率比较好判断,单看近几年,降息是大趋势。LPR下行,每年还款额度就会少一些。”某股份制银行个贷经理表示,“究竟是否转换,还是基于个人对未来利率走势的判断,如果认为未来LPR利率大概率降低,就可以选择转换。”

银行严控信用卡资金用于房地产交易

房贷定价基准转换之外,近期各大银行对信用卡资金用于房地产类商户的交易的管控措施也密集出台。有部分银行称,将对违规交易采取降额、止付、冻结、锁卡等管控措施。

光大银行

8月11日,光大银行信用卡中心发布《关于进一步明确信用卡资金用途的公告》称:个人信用卡仅限持卡人本人日常消费使用,信用卡资金不能用于生产经营、固定资产投资、股权投资、套现等非消费领域,包括购房、投资、理财、股票、其他权益性投资及其他禁止性领域等。

如持有该行信用卡开展超出信用卡正常资金用途之外的交易,可能导致交易失败,该行将采取包括但不限于降额、止付、冻结、锁卡等管控措施。

中信银行

7月29日,中信银行信用卡中心发布《关于进一步明确信用卡资金用途的公告》称:个人信用卡透支应当用于消费领域,不得用于生产经营、投资等非消费领域,包括购房、证券投资、理财、其他权益性投资及其他禁止性领域等。

平安银行

7月10日,平安银行信用卡中心也发布了《关于加强信用卡规范使用的公告称,信用卡透支应用于消费领域,不得用于证券市场、生产经营及房地产开发、投资等非消费领域。

对于持卡人信用卡交易出现监管规定的或该行认定的风险特征时,该行有权中止或终止信用卡的全部或部分功能,包括但不限于调整授信额度、锁定账户、紧急止付、对商户交易限额、套现治理等风险管理措施;该行拥有要求持卡人提供消费交易发票、消费签账单等交易凭证的权利,以识别相关交易风险。

近年来,各大银行一直严格打击信用卡个人刷卡资金未按指定用途使用违规流入房地产市场的行为。新网银行首席研究员、中关村互联网金融研究院首席研究员董希淼表示,目前部分信用卡个人刷卡资金未按指定用途使用,违规流入房地产市场,放大了居民杠杆,积聚了金融风险。因此,监管部门重申相关政策要求,采取措施堵住政策漏洞,商业银行限制信用卡资金流入楼市是必要的。